Børneopsparing 2026 - fra A til Z

Dette indlæg er ikke investeringsrådgivning, men kan blot anvendes som inspiration. Der deles individuelle holdninger bakket op af kilder.

Introduktion til investering

Kigger man på investeringer generelt, findes der rigtige mange forskellige måder dette kan gøres på.

Det er ikke uvant for danskerne at investere, enten igennem banken, fonde, ETF’er, obligationer eller aktier. Kigger man historisk på obligationer og aktier siden 1959, har obligationer givet et gennemsnitligt afkast på 6,48 pct. og aktier 9,18 pct. Dog skal der understreges at med rentes rente effekt, er aktier et væsentlig mere attraktivt bud på lang sigt, sammenlignet med obligationer, men det hele handler i bund og grund om ens risikoprofil.

Når man er privat investor, er det især én ting som er afgørende. Man skal undgå at lade sig friste af kortsigtede stigninger. Noget man lærer som investor, er at det er umuligt at forudse markedet. Heller ikke professionelle investeringsforeninger og børsmæglere kan mestre dette. Netop derfor er det afgørende, at man som privat investor har is i maven. Statistikken fortæller os, at markedet går op og ned, men langsigtet har det altid gået op – og mon ikke denne trend også fortsætter?

Et af de bedste aktietips man kan tage til sig som privat investor, er at man skal investere i det man tror på. Det vil sige, man skal ikke lade sig rive med af faldende kurser og bruge argumentationen – den ser billig ud. I stedet bør man supplere op, eller i investeringssprog “compounde” med de værdipapirer som har vist sig at være vindere. Det betyder helt lavpraktisk, har man midler at købe for, bør man i stedet tro på sin strategi.

Let your winners run and cut your losses quickly

Og på baggrund af det, opnå gavn af det man kalder compounding interest, som på dansk kendes som renteres-rente-effekten. For at understrege effekten af dette, har jeg herunder opsat to simple regnestykker.

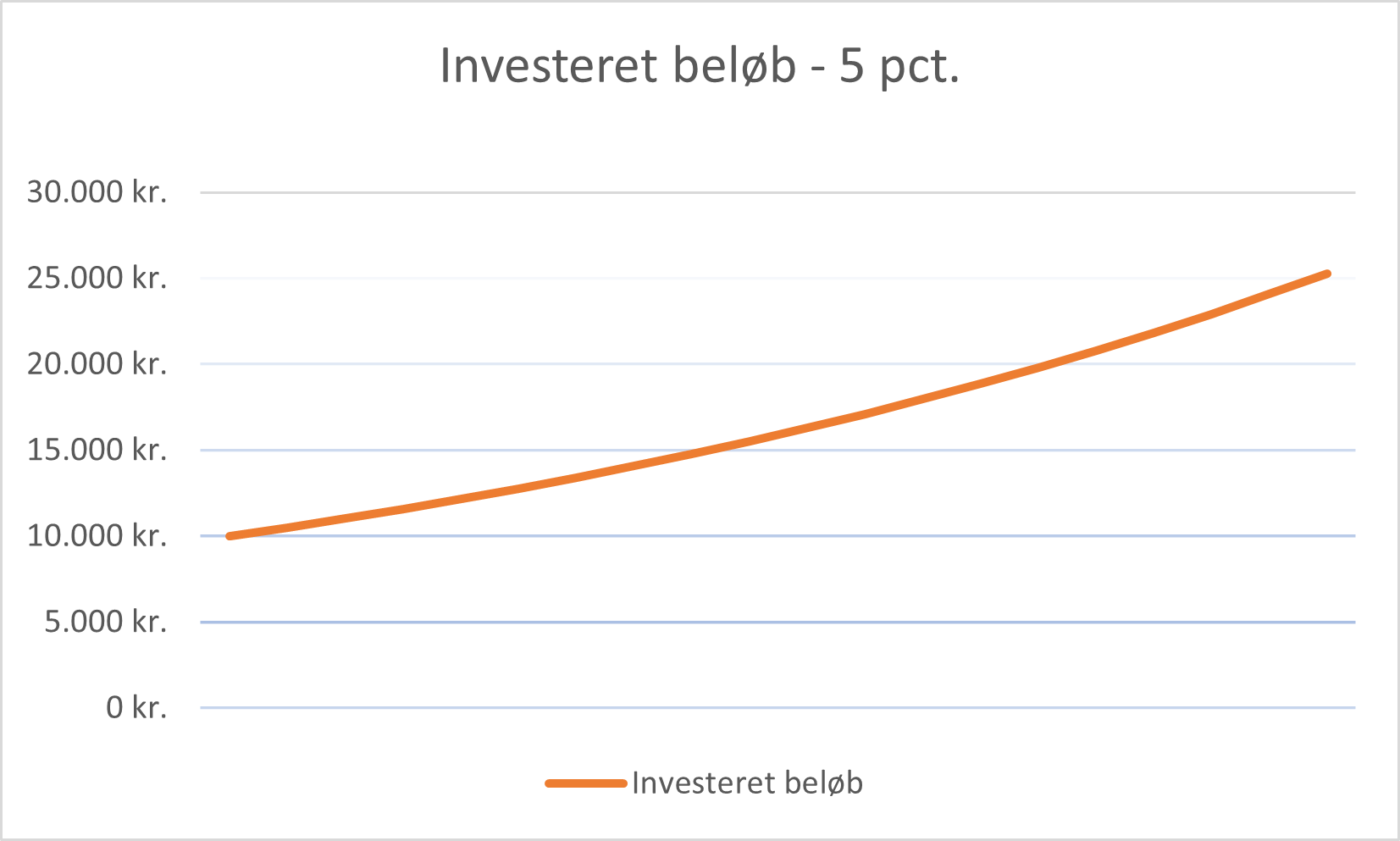

Regnestykke 1)

- 5% afkast

- Startbeløb: 10.000

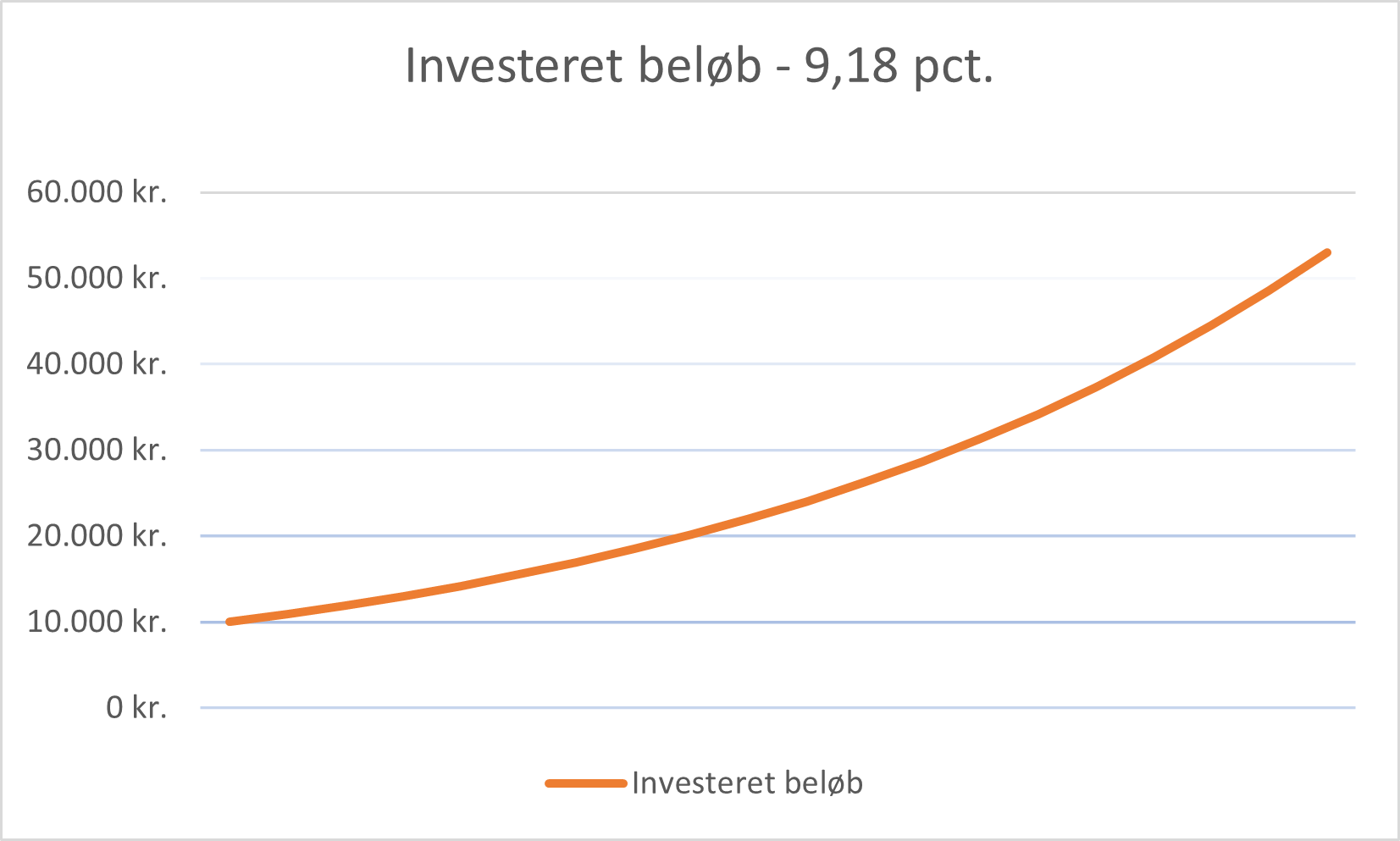

Regnestykke 2)

- 9,18% afkast

- Startbeløb: 10.000

Med dette startbeløb og med rentes rente effekt (5%), vil man efter 20 år have 25.269,50 dkr. stående på bankbogen. Dette er over en fordobling på sin investering. Men forestil dig i stedet, at have et afkast på 9,18 pct., som var det gennemsnitlige afkast siden 1959 (med forbehold for bull + bear perioder) vil der på bogen stå 53.054,07 dkr. Altså lidt over en femdobling.

Er du overbevist?

Hvad er en børneopsparing?

Disse investeringsafkast som vi har været omkring i indledningen af dette indlæg, kan måske give mening for jer at kigge ind i som forældre, når man ønsker at sende sit barn eller børn på rette kurs. Det er her børneopsparingen bliver aktuel.

Først og fremmest. En børneopsparing er en opsparingskonto der oprettes af forældrene – og denne opsparingskonto kan der kun oprettes en af pr. barn. Den helt store fordel ved denne type konto, er at der ikke skal betales skat eller afgifter af eventuelle gevinster på kontoen.

Børneopsparingen kan bruges til at give barnet nogle muligheder senere hen i livet. Det kan være til indskud på lejlighed, køb af bil eller udlandsophold.

Hvor meget kan jeg indbetale på en børneopsparing?

Der er en øvre grænse for hvor meget der kan indbetales på en børneopsparing. Du kan maksimalt indsætte 72.000 kroner ind på en børneopsparing, hvilket blev vedtaget og hævet med lovkrav tilbage i 1999.

Ønsker man at investere mere end 72.000 kroner, er der en løsning til dette. Alternativet til børneopsparingen, er en en opsparingskonto til børn. Dette kan ligeledes sikre en god start på voksenlivet og er noget de fleste danske banker tilbyder. Fordelen ved at vælge en opsparingskonto i stedet, er at kontoen oftest er uden beløbsgrænser og faste gebyrer.

Skal vi oprette en børneopsparing

I sidste ende er dette en beslutning der er helt op til jer som forældre, men kigger man rationelt og økonomisk på det, vil det næsten ikke kun betale sig at lade være. Derfor er mit korte svar også: JA.

Det er meget fordelagtigt at der ikke skal betales skat af afkastet på kontoen, uagtet om det er renter, udbytte eller afkast på værdipapirer.

Hvor kan jeg oprette en børneopsparing

De fleste danske banker tilbyder oprettelse af sådan en konto. Dette er en sag mellem jer og jeres bankrådgiver, men det kan måske give mening at oprette opsparingen samme sted, hvor I som familie også har andre aktiviteter. Dette er min anbefaling.

Investering af børneopsparing

Hvilke investeringer man vælger at foretage via børneopsparingen, vil jeg ikke decideret rådgive om, eftersom markedet altid ændrer sig. Dog kan jeg dele en række tips, som kan bruges til at lægge den strategi der giver mening for jer.

Først og fremmest er det ligesom jeg beskrev indledningsvist – bliv klog på tidshorisont og risikoprofil.

Ønsker man at investere, men ikke har den store erfaring, kan det give mening at benytte sig af investeringsforeninger. Her er det vigtigt at I sætter jer ind i tingene, og ikke blot plukker det første og det bedste. Banken vil som oftest rådgive jer med deres egne foreninger, men her vil anbefale jer til at udfordre dem og kigge efter andre muligheder, hvor især stor spredning og lave omkostninger er aktuelt.

Hvis man har en lang tidshorisont, anbefaler jeg at man fordeler aktier og obligationer (80/20), mens fordelingen kan ændre sig jo tættere man kommer på udbetalingen af børnesparingen.

Ekstra: Værd at vide omkring en børneopsparing

- Bindingsperiode minimum 7 år

- Skal oprettes inden barnet fylder 14 år

- Udbetaling kan ske mellem 14 til 21 år

- Maks 20% i en enkelt aktie – eller maksimum 12.000 dkr.

Inflationsberegning

15.000 dkr. i dag (2026) vil om 20 år have en værdi på 10.094 dkr. (Nordea) pga. inflation.

Held og lykke med jeres opsparing til de mindste.

Indlægget er udarbejdet i samarbejde med økonomisk afbetalingsrådgiver: På-afbetaling.dk.